2022.09.23

鼎晉生技獲核定為 ⸢ 生技醫藥公司 ⸥ 資格,投資人租稅優惠解析

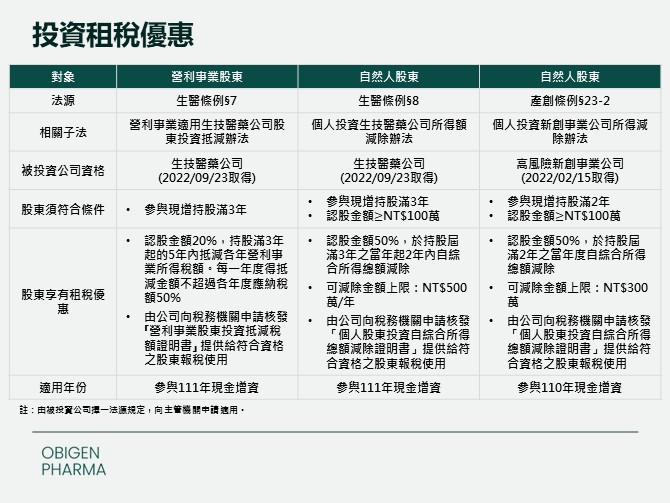

鼎晉生技已於今(111)年正式獲經濟部核定為「生技醫藥產業發展條例」(以下稱「生醫條例」)適用之「生技醫藥公司」;凡鼎晉生技的營利事業股東、個人股東及公司本身,均可依「生醫條例」,享有租稅優惠。

鼎晉生技分別於去(110)年及今(111)年各辦理一次現金增資,去(110)年投資人之租稅優惠適用「產業創新條例」§23-2,而今(111)年參與增資之投資人則適用「生醫條例」§7、§8。隨著適用法規不同,個別投資人的租稅優惠內容亦有別。 值得一提的是,個人綜合所得稅減免額度均須計入最低稅負制計算;若最低稅負超過綜所稅負,則須補繳差額稅款,故須依本身綜合所得組成及申報狀況,衡量租稅優惠效果。